知見/レポート

政府の「カーボン・クレジット・レポート(案)」の考察

2022年 5月 23日

政府は3月24日、「カーボン・クレジット・レポート(案)」を公表したので、考察する。 カーボン・クレジットとは、「植林などによる温室効果ガス排出削減量を、企業間などで取引できるように認証されたもの」であり、 企業は同クレジットを購入することにより、自社の温室効果ガス排出量を相殺することができる。 ただし、カーボン・クレジットには“すでに政府公認のもの“(J-クレジット、JCM)だけでなく、国内外の民間によるボランタリーなカーボン・クレジットなど様々なものがあるため、 企業としては「カーボン・クレジットを購入してはみたものの、正式に排出削減量などとして認められるのか?」など曖昧なところが多かった。同レポートは、「カーボン・クレジットとは何か?」や 「国内外のカーボン・クレジットの動向」などをまとめたものであるが、最も注目されるのは、下の目次の、第6章の「カーボン・クレジットの活用の方向性」 (どのクレジットを、どの目的での排出削減量として認めるか?)であろう。

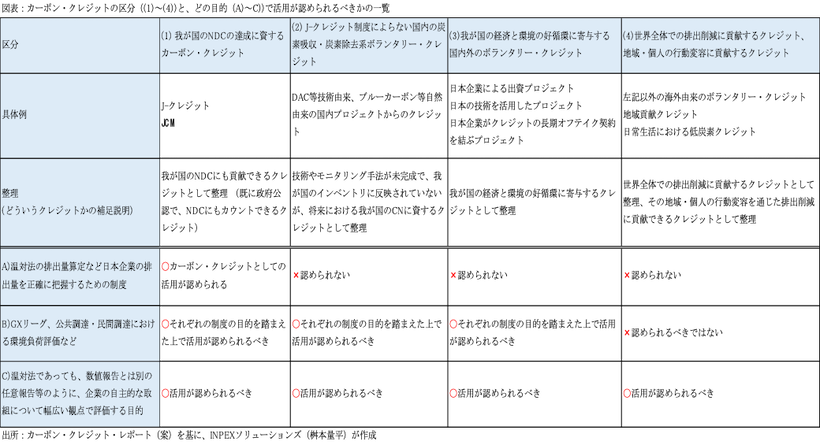

“どのクレジットを、どの目的での排出削減量として認めるか?”に関して、結論としては、“現状追認で、至極まっとうな、違和感のないものだった”との印象である。 下図の通り、カーボン・クレジットの区分としては、“(1)既に政府公認のもの”から、ボランタリー・クレジットでも、国内か海外か(日本の経済・環境に寄与するか否か)などにより、 (2)~(4)の3つ、合計4つとされた。そして、「(A)温対法の排出量算定など日本企業の排出量を正確に把握するための制度」という“実用的な目的”のためには、 ”(1)既に政府公認のもの“しか活用が認められない、次に、「(B)GXリーグ、公共調達・民間調達における環境負荷評価など」の”準実用的な目的“のためには、 ”(1)すでに政府公認のもの”に加えて、ボランタリー・クレジットでも国内に寄与するもの((2)および(3))まで活用が認められるべきとされ、 最後に、「(C)企業の自主的な取組について幅広い観点で評価する目的」という、“実用的ではないが、あくまで企業のアピール等の目的”のためには、 全てのボランタリー・クレジット((2)~(4))まで認められるべき、と整理された。

いかがだっただろうか。大雑把に言えば、「企業の排出削減量として正式にカウントできるのは、政府公認のものだけ」、 「ボランタリー・クレジットは、あくまで企業のアピール等のため」というもので、至極まっとうな整理なのではないだろうか。 ボランタリー・クレジットには、安いコストで、大きなクレジット量を主張していたものもあるためである。 既に政府公認の、J-クレジットやJCMは、その更なる拡大・活用が望まれるものの、手続きなどが煩雑で、クレジット量としてもあまり多くはないことから、 原理原則通り、まずは実際の排出削減を自ら行った上で、あくまで補助的に一部をカーボン・クレジットで相殺していくことになるだろう (なお、本レポートでは、専門用語(J-クレジット、JCM、GXリーグなど)の説明は割愛させて頂きます)。

(以上)

免責事項:本稿は著者の個人的見解であり株式会社INPEXソリューションズの見解ではありません。