知見/レポート

EUの“エネルギーの脱ロシア依存”政策の考察

2022年 5月 24日

EUは5月18日、“エネルギーの脱ロシア依存”政策である「REPowerEU」(リパワーEU)を発表したので、考察したい。

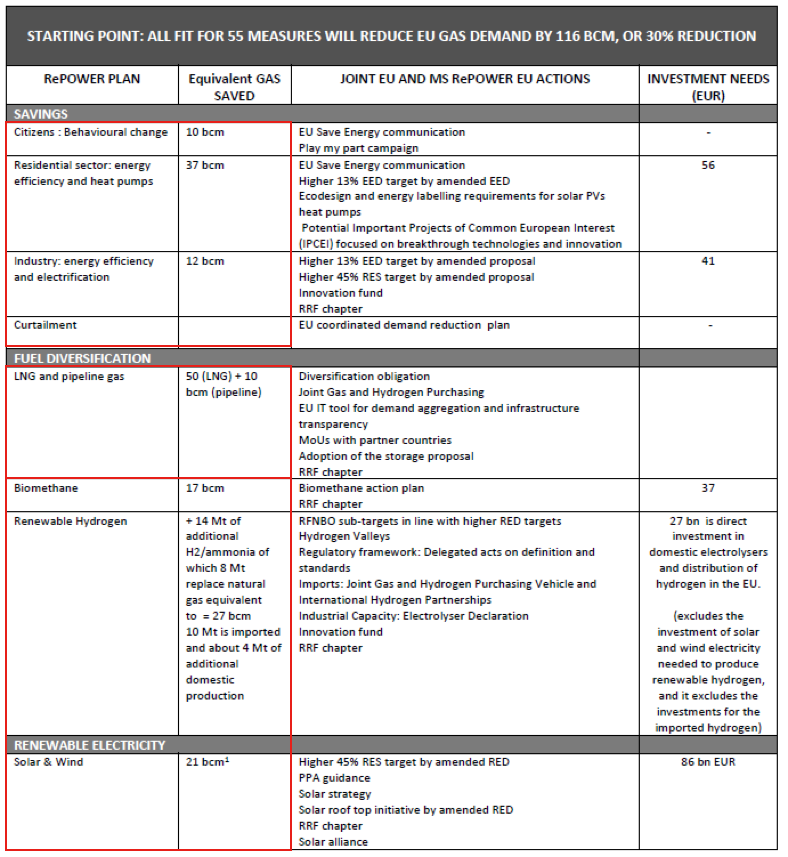

第一に、脱ロシアガス依存(年間約155 Bcm(10億立方メートル))の方策としては、下図の通り、「節約」で約1/3、

「他国からのLNGおよびパイプラインガス」で約1/3、“バイオメタン・水素・太陽光&風力”で約1/3という絵を描いている(なお欧州のロシア産ガスへの依存度は、30%弱である)。

「他国からのLNG」で50 Bcmを代替するというのは、依然、ややチャレンジングではあるが、1~2カ月前は70 Bcm程度を「他国からのLNG」に期待していた模様であったのと比べると、

より現実的になってきている。その分、「節約」と「バイオメタン・水素・太陽光&風力」にしわ寄せがきているが、まず「節約」に関しては、ややチャレンジングではあるが、

高ガス価格により、強制的に進んでいる部分もある。そして「バイオメタン・水素・太陽光&風力」というところが、チャレンジングな印象ではあるが、“脱ロシア依存”を機に、

“脱炭素を更に進めよう“という考え方は、ここ部分に定量的に表れている。

第二に、この“脱ロシア依存”のために、「現在から2027年の間に、2,100億ユーロ(約28兆円)の追加投資が必要」との“概算を示している”にとどまり、 「EUとして2,100億ユーロを投資する計画が決まった」わけではないことに、注意が必要である(規制強化等や融資は行うとしているが)。 また同投資額は、既にEUが検討を進めている「Fit for 55プラン」(2030年までに温室効果ガス排出量を、1990年比で、55%削減する方策)の実行を前提とした上での、 “追加”の投資額であることに注意が必要である。なお「Fit for 55」における必要投資額は示されておらず、 ①EU-ETS(排出量取引制度)の厳格化により、強制的に産業部門等での排出量を削減していくこと、および➁CBAM(炭素国境調整メカニズム)により、 炭素排出の多い国(中国など)からの輸入品にカーボン・プライスを課すことによる税収を、脱炭素政策に投じていくことになるが、 かなりの負担額になると思われる(そもそもFit for 55がまだEU内で正式に可決していない)。

これらが“脱ロシア依存”の必要額とされるが、そもそも、Nord Streamパイプラインによるロシアから欧州へのガス供給は18~25年間などの長期契約などとなっており、 買い手はガスを引き取らなかったとしても、代金を支払う義務があり、この点がどう扱われるかは、エネルギー・コストを左右する最重要の1つと思われる。

第三に、我々、日本へのインプリケーション(示唆)としては、今回の2,100億ユーロが必要な投資額の“試算”であり、実際に投資が決まった額でなかったように、 欧州などの政策を参照する場合には、「どこまでが具体的に実行すると決定した事項」で「それ以上はあくまで案であり試算」であることを、 まずは理解することであろう(欧州のこれら政策発表は年々、複雑になり、理解するのが難しい)。同様に、案や試算額が実行されるかのように誤解した上で、 「脱ロシア依存で、欧州に遅れる“日本“」とか「脱炭素で、欧州に遅れる”日本“」という報道も、(部分的には事実であるが)簡単には鵜呑みにしない方が良いだろう。 筆者が「実際に実行されることが決定した事項か否か」を判断する情報の1つに、IEA(国際エネルギー機関)が毎年発行するWorld Energy OutlookにおけるStated Policiesシナリオがある。 これは、”各国等が実際に政策決定し、財政的な裏付けがある政策までを反映したエネルギーの需要見通し“であるが(ベース・シナリオに近い位置づけである)、直近のものでも、 欧州の「Fit for 55」は一部分しかStated Policiesシナリオに反映されていない。これはまだ政策決定・財政的裏付けが乏しいためである。今年末頃に発行されるWorld Energy Outlookの最新号でも、 Fit for 55およびREPowerEUは、部分的にしか欧州のStated Policiesシナリオに反映されないだろう、と筆者は見ている(脱炭素政策などの、良い・悪いなど評論する意図はございませんので、ご理解願います)。

(以上)

免責事項:本稿は著者の個人的見解であり株式会社INPEXソリューションズの見解ではありません。