知見/レポート

2022年のエネルギー・気候変動対策の展望

2022年 1月 19日

桝本 量平

2021年は、エネルギー基本計画やCOP26など気候変動政策がクローズアップされたー方で、投資不足等により「エネルギー危機」とも呼ばれる石油・ガス価格の高騰が起きた激動の1年であった。

それでは2022年はどのように展望されるだろうか?石油、ガス、気候変動対策の順番に見ていきたい。

まず石油市場に関して。石油価格は2021年後半には70~80ドルと、コロナ禍の2020年央の40ドル前後と比べて倍増した。

2020年は一時、過去に例を見ない供給過剰により、WTI(米国の主要な原油指標価格)が“マイナス価格“(価格を支払って原油を引き取ってもらう)を付けるなど、「コロナ禍で”在宅勤務によるガソリン需要の構造的減少”などにより、もうコロナ前の石油ビジネスに戻ることはない」とまで言われていたにも関わらずである。

背景は、根強いガソリン需要などによる堅調な石油需要の回復に加え、OPECプラス(石油輸出国機構にロシア他が加わったもの)による協調減産、そしてコロナ禍に加えて気候変動問題も影響した民間企業による石油開発投資の削減であった。

それを踏まえて2022年であるが、石油需要は引き続き増加し、コロナ前の水準にまで回復する見通しである。

一方、石油供給もOPECプラスは現在行っている、協調減産の緩和≒増産を2022年夏まで続けると見ている。

これはOPECプラスは、大きな需給バランスのズレがない限り計画通り“増産”を続ける姿勢を見せており、またシェア維持のためにも、当然、コロナ前の石油供給量にまで戻す権利があると考えているためである。

またエクソンモービルやシェブロン、シェルなどの大手民間企業も2022年は設備投資を前年比2割程度増加させる計画である。

気候変動問題による石油需要の⾧期的な不確かさも考慮して、開発から生産までの期間の短い米シェールオイルでの投資回復、およびコロナ前から進めていた優良案件に絞って投資がなされる。

これらの結果、石油供給全体が増加し、需給バランスは2021年よりも緩和し、石油価格にはやや下落要因になると筆者は見ている。

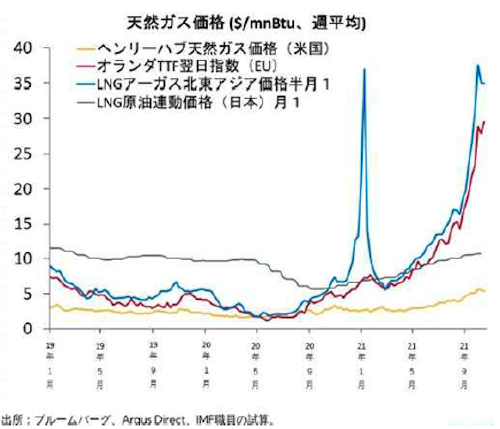

次にガス市場に関して。欧州のガス市況価格(オランダTTF)およびアジアのLNGスポ

ット価格が2021年10~12月、30~40ドル/mmBtmと、コロナ前の平常時の価格10ドル

前後と比べて3-4倍にも高騰し、欧州における企業倒産や低所得者への補助金など、まさに

「エネルギー危機」と呼ばれる状況になっているのは周知のとおりである。アジアでは

2020-2021年の冬にもスポット価格高騰していたので2年連続である。まず欧州に関して

は、脱炭素を志向するも、冬の寒さの厳しさなどから、2021年のガス需要はコロナ前を上

回る水準にまで増加する見通しであることが大きい。これに加えて、自然条件により風力発電

の発電量が低迷した分をガス発電で補おうとしたことから、「脱炭素の移行計画にムリが

あった」とか、また政治的背景でロシアからのパイプライン・ガス供給が懸念されることな

ども、ガス価格高騰に影響していると言われている。ただし下表のデータの通り、ロシアの

ガス生産 はコロナ前を上回るほどに回復し、⾧期契約に基づいた欧州向けパイプライン・

ガス供給は行われており、むしろ欧州域内のガス生産量が減少していること、LNGによる

調達も、後述する中国の需要増などにより、十分な調達ができていないことがガス不足・ガ

ス価格高騰を招いていると考えられる。これらを踏まえて2022年であるが、欧州のガス需要

は、特段のことがなければ、減少すると見込まれ、欧州のガス市況価格もだいぶ落ち着き

を取り戻すだろう。それでも欧州域内生産量の減少が続く中、パイプライン・ガス調達と

LNG調達は、2021年をやや上回るボリュームが必要になるため、コロナ前の平常時の価格

水準10ドル弱よりは高い水準になると筆者は見ている。

次にアジア最大のガス需要国である中国に関して見てみると、下表のデータの通り、コロ

ナ禍の2020年にもガス需要が増加し、2021年には更に大きく増加しており、これが2020

年と2021年の冬季のアジアLNGスポット価格高騰の要因になっていると考えている。

その中国のガス調達を見ると、中国国内のガス生産量は、国内シェールガス開発もあり、年々

大幅に増加できているが、それでも増加する需要を満たせず、2021年はパイプライン・ガ

ス調達とLNG調達を大幅に増やして対応している。2022年も中国ガス需要の大きな増加

が見込まれるが、これは中国はまだ石炭の占める割合がとても大きく、その一部でも石炭か

らガスへの転換がなされれば、影響が大きいためである。ガス調達面では、引き続きパイプ

ライン・ガス調達とLNG調達の大きな増加が必要となる。そのため、中国は2021年後半、

かなりのボリュームのLNGの⾧期契約を行い、安定調達できるように努めている。このよ

うな見通しの中、アジアのLNGスポット価格は2021-2022年冬の高騰からは落ち着いては

行くだろうが、引き続き中国のLNG需要増が大きいこと、および2022年の新規LNG供給案件

はあまり多くないこともあり、コロナ禍の前の平常時の価格10ドル弱よりは、高い水準が続くだろうと筆者は見ている。

最後に気候変動対策に関して。日本政府は「カーボンニュートラルに伴うグリーン成⾧戦 略」や「エネルギー基本計画」を策定済みであり、2022年には新たに「クリーンエネルギ ー戦略」を6月までに策定することになっているが、2022年はむしろどれだけ具体的案件 が動き出せるかに注目したい。つまり現状、政府による2兆円の「グリーンイノベーション 基金」などを活用した実証試験が多くを占めるが、これが民間企業自身による案件投資など に広がっていくかどうかである。具体的には、大規模な石炭火力発電におけるアンモニア混 焼実証の準備作業開始は、まだJERAの碧南火力5号機に留まっており、この碧南で本格的 な混焼実証が行われる2024年の結果を待ってから、他社でも準備が開始されるとなると、 「エネルギー基本計画」の二酸化炭素削減目標年である2030年までに、時間的余裕はあま りなくなるからである。次にCCS(二酸化炭素回収・貯留)の実証に関しては、政府支援の 下、2016~2019年に苫小牧で完了済みであり、その後2020~2023年などは、貯留適地調査 やCO2長距離輸送実証準備などを、政府は計画している。京浜工業地帯や中京工業地帯 など、大規模な排出源のCO2をまとめて、貯留適地に海上輸送する「ハブ&クラスター」 が検討されている。その貯留適地は、西日本の日本海側、もしくは日本企業がJCM(二国間 クレジット制度)の下、実証調査を始めているインドネシアなどが考えられている。また商 船三井はCO2輸送船の研究・基本設計を政府系機関から受託して進めており、適地選定と 合わせて、具体的進展があるかどうかが2022年の焦点となろう。全体をまとめると、これ ら気候変動対策を、石油・ガスの所で述べた通り、ガス価格等がある程度高い中で進めてい かなければならない所に、厳しさがあるだろう。

免責事項:本稿は著者の個人的見解であり株式会社INPEXソリューションズの見解ではありません。